広告

- 保育料が高くて、育休明けの収入がほとんどなくなりそう…

- 少しでも保育料を安くする方法はないの?

こんなお悩みはありませんか?

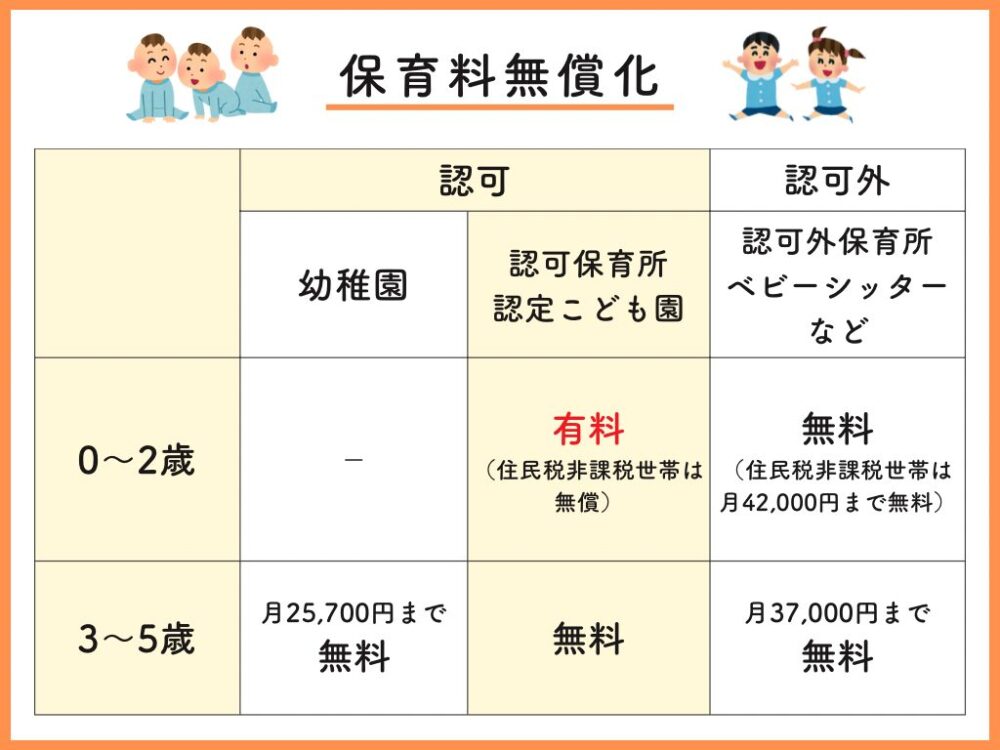

3歳からの保育料が無償化になりましたが、第1子の0〜2歳までの保育料の平均は42,000円。

年換算での平均保育料は1人あたり504,000円。バカにできない金額ですよね。

実は保育料の仕組みを知らない方は、減額できたはずの保育料を無駄に払っています。

逆に、保育料の仕組みを知っている方は、節税などを駆使して年間50万円以上の無駄な出費を避けています。

この記事では、3度の育休を経験したママFPあかねが、以下の情報を図解でわかりやすくまとめました。

- 保育料はどう決まるのか

- 保育料を下げるための具体的な方法と注意点

- いくら安くなるのかシミュレーション

読んで実践すれば、家計の負担が減り、安心して育休から復帰することができます。

注意点も詳しく解説しますので、ぜひ最後までご覧下さい。

結論から言うと、所得控除を使い、世帯の住民税を下げることで保育料の引き下げが期待できます。

住民税を下げるための具体策は以下です。

- 夫の扶養に入る

- 夫婦で育休を取る

- 医療費控除を使う

- 生命保険料控除を使う

- iDeCoを使う

- 国民年金を追納する

また所得控除とは別に、「保育料の安い自治体に住む」という方法も紹介していますので、併せてご覧ください。

認可保育園の保育料の決まり方

認可保育園の保育料は、国が定める上限額の中で、それぞれの市区町村が決定します。

同じ園でも保育料は、一律ではなく、家庭環境などによって金額は変動します。

金額を決める要素は以下の4つ。

- 子どもの年齢

- 兄弟区分

- 利用時間区分

- 世帯の「区市町村民税所得割課税額」

子どもの年齢

保育園の場合、保育料無償化の対象は3歳の4月から。

通常0〜2歳児クラスは保育料がかかり、子どもの年齢が低いほど保育料は高くなる仕組みです。

保育料の無償化については、こども家庭庁HPをご参照ください。

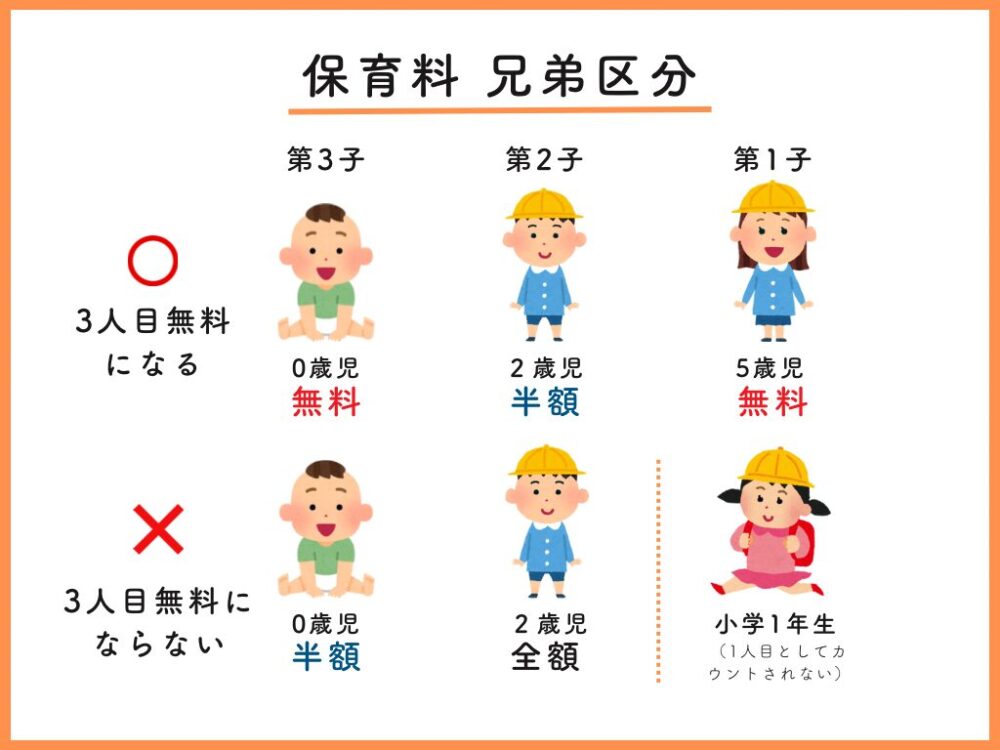

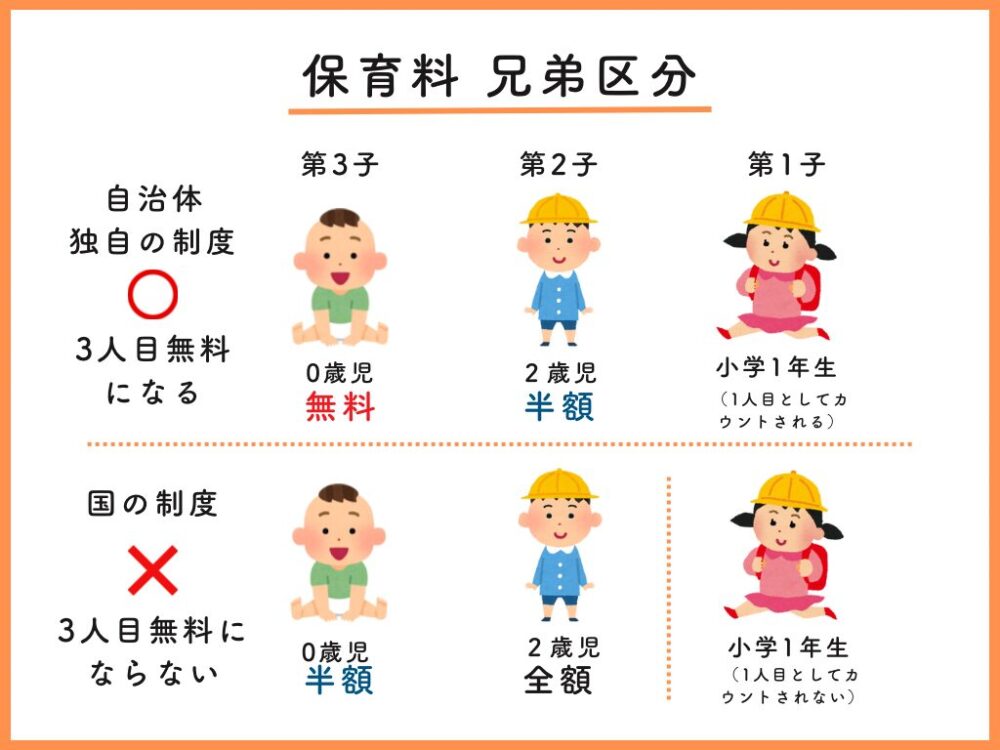

兄弟区分

保育園の場合、未就学児の兄弟がいる場合は、第1子は満額、第2子は半額、第3子以降は無料になります。

ただし、上の子が小学校に上がったタイミングで第2子は第1子の扱いになるため、年の差があると恩恵を受けられない可能性があります。

図の上のパターンと下のパターンでは、保育料の総額が3倍違うことになります。

利用時間区分

子どもを預ける時間によっても、料金は異なります。

- 預かり時間の目安

- 保育標準時間(最大11時間)=フルタイム勤務(月120時間以上の就労を常態とする保護者)を想定

保育短時間(最大8時間)=パートタイム勤務(月48時間~120時間の就労を常態とする保護者)を想定

父母のうち就労時間が短い方で算定され、保育短時間の方が少し安くなります。

育休中に上の子を預ける場合なども保育短時間になります。

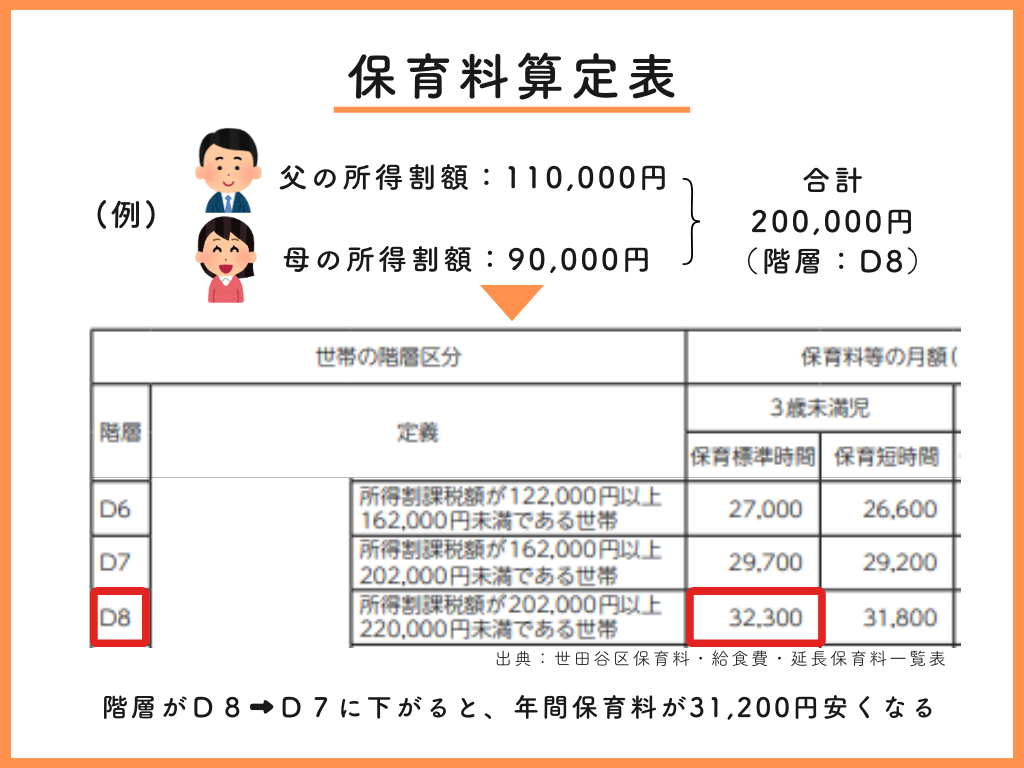

世帯の「区市町村民税所得割課税額」

世帯所得が高いほど、保育料は高くなる仕組みです。

これは世帯の区市町村民税所得割課税額を、各自治体が定めた階層区分に当てはめて保育料が決定されるからです。

この住民税(区市町村民税所得割課税額)こそが、保育料を安くするために自分で調整できるポイント。

- 区市町村民税の算出方法

- 課税所得金額×10%×60%

簡単に言うと、住民税額の60%が区市町村民税所得割となります。(残りの40%は県民税)

住民税(区市町村民税所得割)を下げるために所得控除を使い、課税所得を下げる必要があるということです。

ご自身の自治体の保育料は、「〇〇市 保育料 算定表」で検索してください。

どの自治体が安いのか知りたい方は、ランキング形式で確認できるこちらのページが便利です。

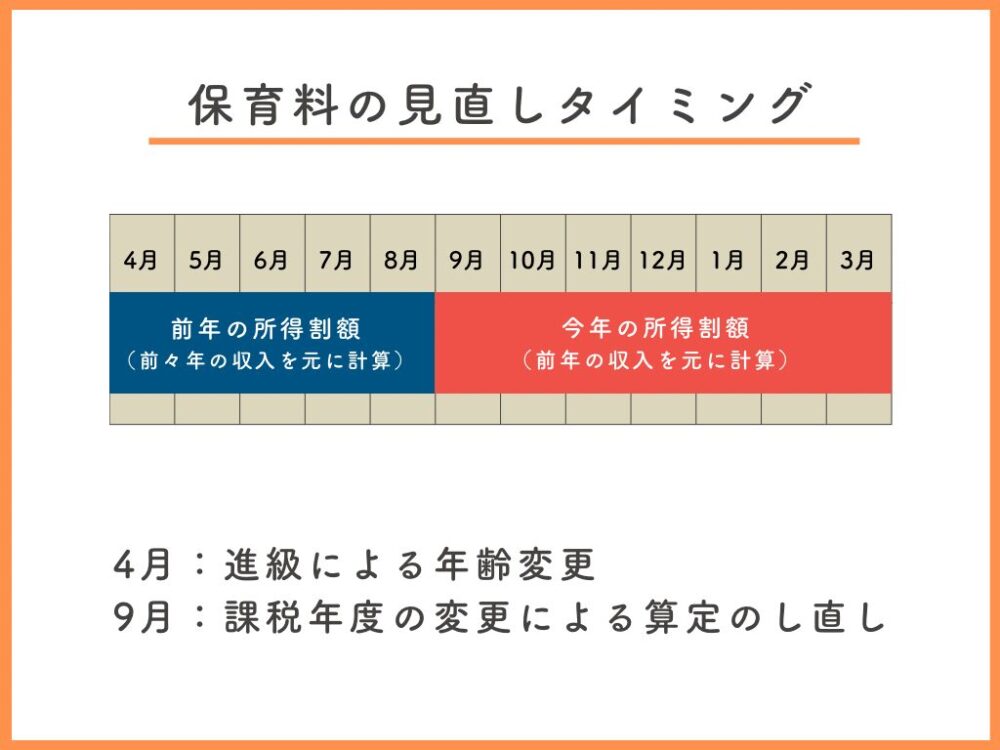

保育料の見直しタイミングは年2回(4月と9月)

保育料は、以下の形で年2回見直しされます。

- 4月〜8月の保育料 ⇒ 2年前の区市町村民税所得割額

- 9月〜翌年3月の保育料 ⇒ 前年の区市町村民税所得割額

(例)2025年4月からの保育料は2023年の世帯の市区町村民税所得割額で決定

ちなみに0歳の4月から入園をする場合は、妊娠前の所得が影響します。

これから妊娠出産を考えている方は、仕組みを知って計画を練っておきましょう。

保育料を安くするための具体的な方法

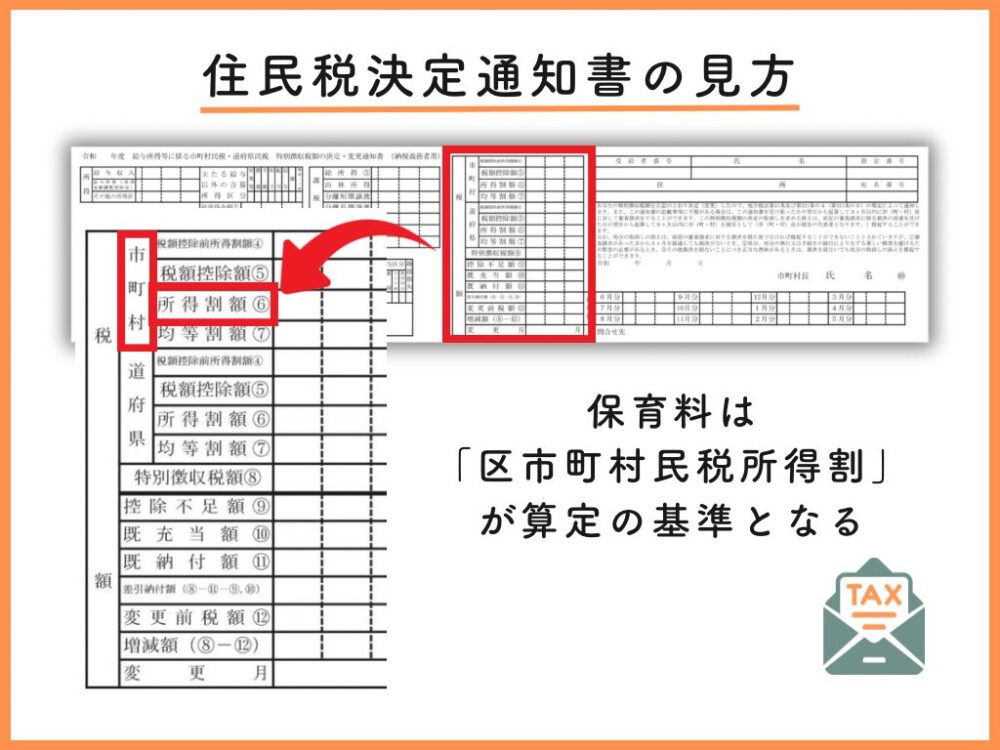

保育料の基準は世帯の”年収”ではなく、”区市町村民税の所得割額“で決定されます。

区市町村民税所得割額は、毎年5~6月頃に勤め先から渡される、住民税決定通知書にて確認しましょう。

保育料を下げるための施策は以下です。

- 夫の扶養に入る

- 医療費控除の活用

- 生命保険料控除の活用

- iDeCoの活用

- 年金の追納

- 夫婦で育休を取得する

①夫の扶養に入る

育休中や育休明け1年目など、所得が少ない年は配偶者の扶養に入りましょう。

給与収入のみの場合、以下の所得控除を使うことができます。

- 年収103万円以下の方 ⇒ 配偶者控除(住民税33万円)

- 年収103万~201万円の方 ⇒ 配偶者特別控除(1〜38万円)

※納税者の合計所得金額は1,000万円以下

- 申請方法

- 配偶者の年末調整または確定申告

- 活用するべき人

- その年の年収が201万円以下の人(育休手当や出産育児一時金は年収に含まない)

※夫の年収が600万円、妻が1~12月まで育休中(収入なし)の場合、年間19,800円の節税効果が得られます。

②医療費控除の活用

1/1〜12/1の医療費が10万円を超えた場合、超えた分の金額(最大200万円)が医療費控除の対象になります。

出産した年は医療費が高額になり、控除が使えるケースが多いので、ぜひ活用しましょう。

収入の多い方が家族の分をまとめて申告することで、所得控除のメリットをより多く受けられます。

- 申請方法

- 控除を受ける人が確定申告

- 活用するべき人

- 1/1〜12/31までの医療費が10万円を超えた人(出産手当一時金や保険金は差し引く)

※課税所得が200万円以下の場合、医療費が課税所得×5%を超えた人

※夫の年収が600万円、支払った医療費80万円で出産手当一時金を50万円受け取った場合、控除額は30万円となり、年間12,000円の節税効果が得られます。

医療費控除は「交通費」や「薬局での薬代」「不妊治療」なども対象です。

詳細はこちらの記事をご覧ください(申請方法なども詳しく解説中)

③生命保険料控除の活用

「生命保険」「医療・介護保険」「個人年金保険」の合計で、所得税は年間最大12万円、住民税は年間最大7万円の所得控除が受けられます。

- 申請方法

- 年末調整または確定申告

- 活用するべき人

- 生命保険、医療保険、介護保険、個人年金保険、学資保険などに加入中で、その年に保険料支払いがあった人

※夫の年収が600万円、年間12万円個人年金保険料と年間6万円の生命保険料を支払っている場合、年間3,360円の節税効果が得られます。

毎年10月頃に届く、生命保険料控除証明書を必ず保管しておきましょう。

④iDeCoの活用

iDeCoは、将来の自分年金として積み立てる制度。

掛け金が全額所得控除になるというメリットがあります。(月2万円を積立した場合、年間24万円が控除されることになる)

iDeCoは運用中や受取時にも税制優遇があるため、保育料を減らす目的以外のメリットも大きいおすすめの制度です。

ただし、以下のデメリットもあるため、制度をよく理解して活用しましょう。

- iDeCoのデメリット

- ▶原則60歳まで引き出せない

▶退職金額が多い人は受取時の税制メリットが減る

▶基本的に投資商品なので、元本保証ではない

- 申請方法

- 年末調整または確定申告にて小規模企業共済掛金等控除を申請

- 活用するべき人

- ・退職金額が少ない人

・年金額が少ない人

・収入が高く、税金を多く支払ってる人

・自営業の人

・老後資金のために資金ロックをかけて着実に貯めたい人

※年収600万円で月2万円(年間24万円)積立する場合、年間14,400円の節税効果が得られます。

iDeCoは私自身も活用しているおすすめの制度ですが、欠点は仕組みが複雑なこと。

理解しないまま始めてしまうと損してしまう可能性があるので、注意が必要です。

iDeCoの制度についてはInstagramで解説していますので、こちらを参考にしてください。

ちなみに、企業型確定拠出型年金(企業型DC)にも同じ効果があります。

⑤年金の追納

学生で国民年金保険料を支払っていなかった場合など、年金の猶予や免除期間がある場合は、10年間以内であれば「追納」をすることができます。

追納した金額が社会保険料控除として全額控除されます。

- 申請方法

- ①ねんきんネットから申請書を印刷し、郵送で追納を申請。

②後日送られてくる納付書で追加納付する。

③年末調整または確定申告にて社会保険料控除を申請 - 制度活用を検討するべき人

- 追納すべき国民年金保険料がある人(学生納付特例制度を使っていた人など)

※年収600万円で免除期間1年分の年金保険料20万円を追納した場合、年間12,000円の節税効果が得られます。

余談ですが、例えば2年分の年金を追納する場合、追納額は約39万円。

追納した場合、65歳から受け取れる年金額が年間約4万円増えます。

「10年間で年金が40万円多く受け取れるため、75歳より長く生きるのであれば、追納したほうが金額上はお得」

こんなシミュレーションをしながらお金の使途を考えると、視野や選択肢も増えるでしょう。

⑥夫婦で育休を取得する

育休手当は非課税のため、夫婦で育休を取ることで世帯の所得は大きく下がります。

住民税非課税世帯は0~2歳までの保育料が無料になるため、この方法を使えば保育料はかかりません。

夫婦で育休を取得し、それぞれの年間の所得が(本人+配偶者+扶養親族の数)×35万円+42万円以下になれば、住民税所得割額はかからず、保育料が無料になります。

夫婦+子ども2人なら、182万円以下の所得であれば無償化の対象になるということです。

- 申請方法

- 年末調整または確定申告

- 制度活用を検討するべき人

- 夫婦で育休が取れる人(無料にするなら、夫婦で1年弱以上の育休が取れる人)

また2025年4月からは夫婦で育休を取得すると、最大28日間給付金が上乗せされ、産休前給与手取りの10割がもらえるようになります。

世の中の男性育休取得者も急激に増えており、夫婦で育休が取りやすい環境になってきましたね。

詳細は以下の記事をご覧ください↓↓

節税効果と保育料引き下げシミュレーション

前提のおさらいとして、保育料の基準となるのは、住民税のうちの区市町村民税所得割の世帯合計です。

- ✕ → 住民税=課税所得金額×10%

- 〇 → 区市町村民税所得割=住民税×60%

それを踏まえたうえで、上記の①~⑤すべての控除を使った場合のシミュレーションをしてみましょう。

所得控除による節税効果

- 前提条件

- ■妻 30歳、年収0円(育休中)

■夫 30歳、年収600万円

上記の方をモデルにした場合、「対策なし(パターン①)」(給与所得控除164万円+基礎控除48万円+社会保険料控除90万円のみ適用)なら、市町村民税所得割額は178,800円。

「給与所得控除」は以下の表より算出しています。

| 給与等の収入金額(源泉徴収票の支払い額) | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 55万円 |

| 1,625,000円超180万円以下 | 収入金額×40%−10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円円 |

| 850万円超 | 195万円(上限) |

給与所得控除=600万円×20%+44万円=164万円

では次に、「給与所得控除164万円」「基礎控除48万円」「社会保険料控除90万円」に加えて「①~⑤の所得控除をフル活用した場合(パターン②)」をシミュレーションしていきましょう。

- 活用する所得控除

- ①配偶者控除(控除額:住民税33万円)

②医療費控除(控除額:30万円)

③生命保険料控除(控除額:住民税5.6万円)

④iDeCo月2万円(控除額:24万円)

⑤年金追納20万円(控除額20万円)

すべてを合計すると、所得控除金額は(164万円+48万円+90万円+33万円+20万円+5.6万円+24万円+20万円=)399.6万円となるため、課税所得は(600万円-399.6万円=)200.4万円となります。

所得控除をフル活用した場合、市町村民税所得割額は(200.4万円×10%×60%=)120,240円となります。

最後に保育料の差を見ていきましょう。

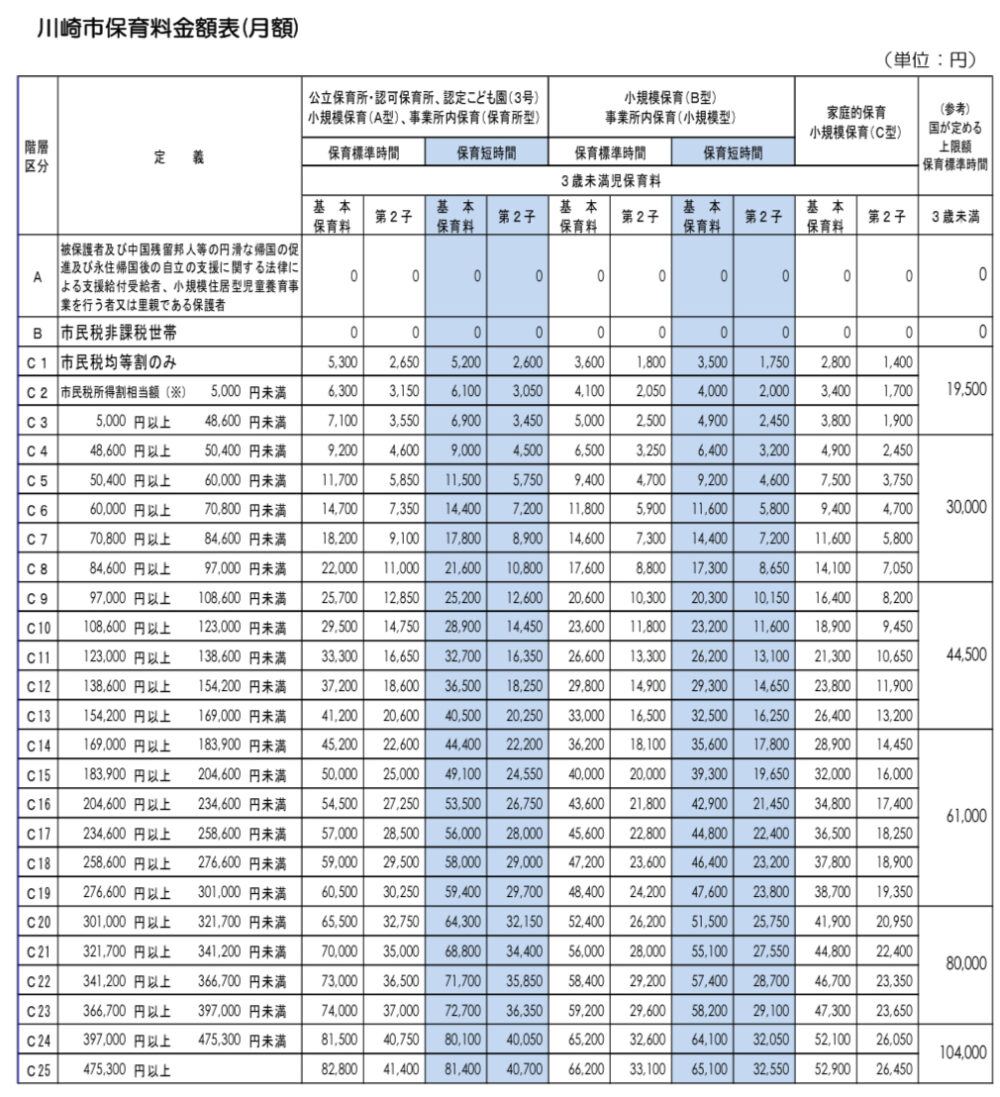

以下は「神奈川県川崎市・第1子」の保育料算定表です。

「対策なし」のパターン①(市町村民税所得割額が178,800円の時)の場合

区分は「C14」。保育料は45,200円/月となります。

「①~⑤の所得控除をフル活用した」パターン②(市町村民税所得割額が120,240円の時)の場合

区分は「C10」。保育料は29,500円/月となります。

その差は45,200円-29,500円=15,700円/月

所得控除をフル活用することで、年間188,400円(15,700円×12ヶ月)保育料の節約になることがわかりますね。

保育料引き下げのための所得控除の注意点

上記のシミュレーションのとおり、所得控除の効果は絶大です。

ただし、以下のような注意点もあるため、確認しておきましょう。

- 育休中の所得控除は意味がない

- 同じ所得でも自治体によって効果は異なる

- 金額によっては引き下げにならない場合もあり

- ふるさと納税や住宅ローン控除に保育料引き下げの効果はない

1.育休中の所得控除は意味がない

例えば1年間まるまる育休を取得している場合は、そもそも所得税・住民税を支払っていないため、所得控除の意味はありません。

妻だけ育休中という場合は、夫の方で節税対策を行いましょう。

特にiDeCoは一度始めたら辞められず、積立停止期間中も手数料がかかるため、育休中にやるかどうかはよく考えてください。

「自分の場合はどうしたらいいの?」という場合は、あかねのInstagramまでご相談ください。ご家庭の事情に合わせたプランニングやアドバイスをいたします。

2.同じ所得でも自治体によって効果は異なる

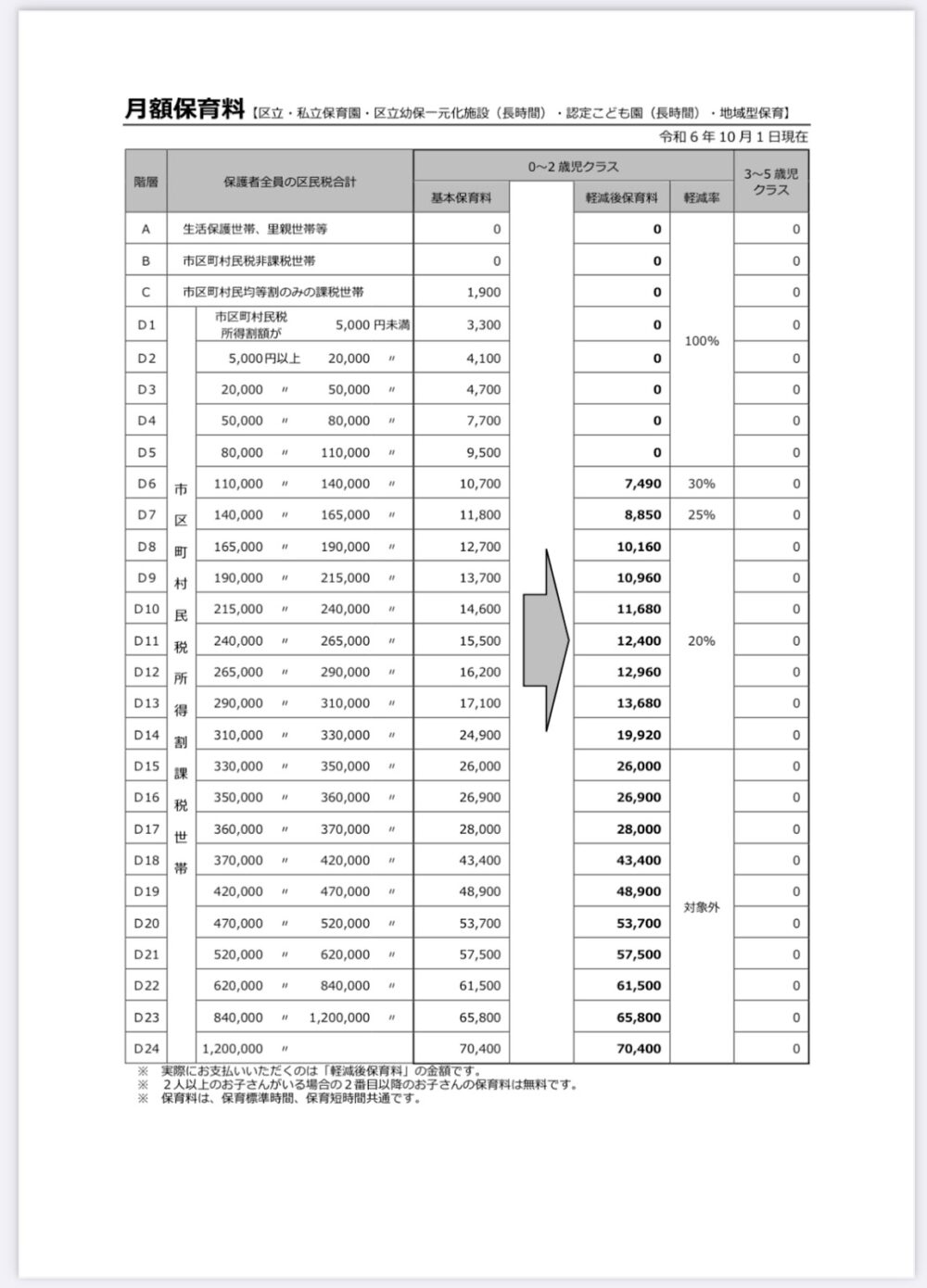

たとえば、先ほどの川崎市と23区で1番保育料が安いと言われている渋谷区を比較してみましょう。

〈渋谷区の場合〉

パターン①(住民税所得割が178,800円の時)だと、区分はD8。

保育料は10,160円/月となります。

①~⑤の所得控除をフル活用したパターン②(住民税所得割が117,240円の時)だと、区分はD6。

保育料は7,490円/月となります。

対策「なし」と「あり」の差は2,670円/月(年間32,040円)と大差はありません。

所得控除の効果は、自治体によって大きく違うことも念頭に入れておきましょう。

ちなみに渋谷区の場合は、市区町村税所得割額が110,000円未満なら保育料が無料。

第2子以降の保育料も自治体によって異なります。

- 第2子の取り扱い例

- 川崎市=第2子の保険料は第1子の半額(住民税非課税世帯は無料)

渋谷区=第2子の保育料は所得にかかわらず無料

第2子・第3子の定義も自治体によって異なります。

- 第2子・第3子の定義

- 〈国の制度〉

未就学児のみが兄弟としてカウント(上の子が小学校に上がると第2子は第1子としての保育料が必要)

〈東京都・川崎市・静岡市・福岡市ほか〉

兄弟の年齢にかかわらず第2子、第3子の割引が受けられる

わが家も自治体の制度の恩恵を受け、上の子と6つ離れた第3子の保育料も無料となりました。

月4万円ほどの支払いがなくなったことで、投資や習い事などに使うことができました。

これから住まいを探す夫婦は、自治体の子育て支援にも着目しましょう。家計の負担が大きく変わります。

3.金額によっては引き下げにならない場合もあり

自治体ごとに住民税所得割課税の階層の分け方も異なります。

細かく階層が分かれていない自治体は、所得控除を使っても階層が変わらず保育料が変わらない場合もあります。

制度を使っても必ずしも保育料が安くなるとは限らないと覚えておきましょう。

4.ふるさと納税や住宅ローン控除に保育料引き下げの効果はない

ふるさと納税や住宅ローン控除などの「税額控除」は、保育料の算定基準には影響がないため、保育料を安くする効果はありません。

保育料は、あくまでも「所得控除」が影響することを覚えておいてくださいね。

まとめ

- 保育料算定の基準となる期間

- 4月〜9月 ⇒ 2年前の住民税所得割額

10月〜翌年3月 ⇒ 前年の住民税所得割額

- 保育料を安くする方法

- ①夫の扶養に入る

②夫婦で育休を取る

③医療費控除を使う

④生命保険料控除を使う

⑤iDeCoを使う

⑥国民年金を追納する

⑦保育料の安い地域に住む

世帯の年収を下げずに保育料を安くするためには、控除をうまく活用することがポイントです。

これから住む場所を考えるご夫婦は、自治体の子育て支援制度も事前に確認してくださいね。

- iDeCoを始めるか迷ってる

- 今の保険でいいのかな?

- 私は年金の追納はするべき?

など、「私の場合はどうしたらいいの?」とお悩みや疑問のある方は、あかねのInstagramに DMしてください。

対応が可能な範囲でお答えいたします。

最後に「iDeCoが気になる」という方へ、おすすめの証券会社を3つ紹介します。

どれを選んでも口座管理料はかからないため、余計な手数料を払うことなく資産運用ができます。

口座開設数No,2で開設も早い

楽天ポイントが貯まりやすくなります。また管理画面は見やすく、初心者にとっても扱いやすいでしょう。楽天VTIや楽天VTなど低コスト商品もあり、総合力の高い証券口座です。

「NASDAQ」「インド」にも投資できる唯一の証券

人気の低コスト商品「e MAXIS Slim シリーズ」に加えて、大幅な運用益も見込める「NASDAQ」にも投資できる証券です。米国株や日本株の分析もできるオリジナルツールもあり、とても便利!iDeCoはともかく、開設だけでもしておくことをおすすめします。

上記の3社であれば、どこでも間違いありませんが、iDeCoの証券会社選びのポイントは自分の積立したい銘柄のある会社を選ぶこと。

iDeCoは金融機関を乗り換える際、積立した資産を一旦売却する必要があり、手間もかかるため、最初から自分に合った証券会社を選びましょう。

ちなみに私は現在、自分の働く銀行で運用していますが、これから開設するなら、取り扱い商品の豊富なマネックス証券を選びます。

迷ったらいつでも DMくださいね。